【ちょこっと情報】2025年 同一労働同一賃金の動向について

【ちょこっと情報】『定額減税』の概要と事務取扱いについて

moyap

国税庁HPにて、定額減税特設サイトが開設されました。そこで、「定額減税」について、投稿日時点における情報をご紹介します。

給与計算業務や年末調整業務に影響がありそうだな〜

目次

定額減税の概要

制度概要

所得税の定額減税は、いわゆるデフレからの脱却を目的として、本来の納税額にかかわらず「均等な減税」を提供する制度です。

令和6年分の所得税に係る一定要件を満たす方を対象に、令和6年6月1日以降最初に支払う給与等につき源泉徴収を行う際から、定額による所得税額の特別控除が適用されます。

実務においては、以下2つの対応が求められます。

- 月次減税事務…毎月の給与及び賞与から定額減税額を控除する

- 年調減税事務…年末調整の際に定額減税額の精算を行う

対象者

定額減税は、令和6年分の所得税に係る合計所得金額が1,805万円以下(給与収入2,000万円以下)である「基準日在籍者」に適用します。

そのため、以下の基準日在籍者に該当しない者には、定額減税が適用されません。

- 令和6年6月1日以降、乙欄や丙欄が適用されている者

- 令和6年6月2日以降に入社した者

- 令和6年5月31日以前に退職した者

- 非居住者

減税額

定額減税額(月次減税額)は、次の合計額となります。

- 本人:30,000円

- 同一生計配偶者又は扶養親族:1人につき30,000円

なお、同一生計配偶者や扶養親族の数は、最初の月次減税事務(令和6年6月1日以降最初に支払う給与等)までに提出された「扶養控除等申告書」等により決定をします。その後人数に変動があった場合には、年末調整又は確定申告の際に調整します。

なお、扶養控除等申告書等に記載していない同一生計配偶者や16歳未満の扶養親族については

、最初の月次減税事務(令和6年6月1日以降最初に支払う給与等)までに、控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けることで、月次減税額の計算人数に含めることができます。

以下、申告書の様式は、国税庁HP定額減税特設サイトよりダウンロードしていただけます。

控除対象者本人の合計所得金額が900万円を超える見込みの場合、扶養控除等申告書に源泉控除対象配偶者を記載してないことが想定されます。

事例による具体的イメージ

事例

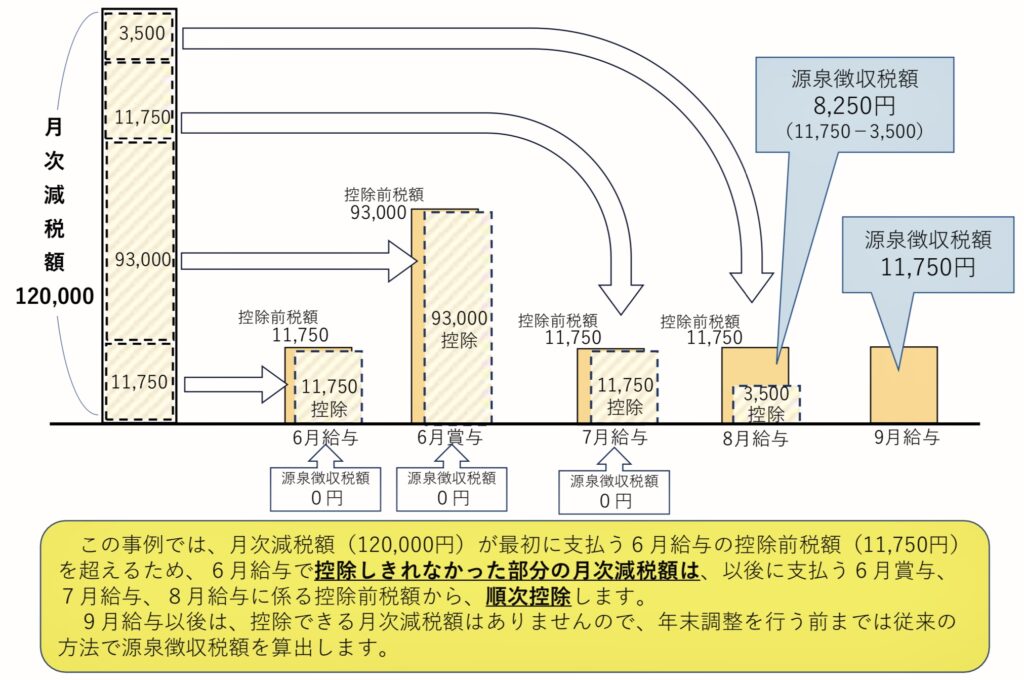

例:給与支払者のもとで勤務する本人、同一生計配偶者、扶養親族2人の4人家族の場合の定額減税額は?

- 本人:30,000円

- 同一生計配偶者又は扶養親族:3人×30,000円

→ 「合計120,000円」となります。

この12万円が、令和6年6月1日以降支払われる給与等の源泉徴収税額から控除されることになります。6月給与から減税しきれない場合には、→6月賞与→7月給与のように順次繰り越して控除します。

控除イメージ

上記の例(定額減税額12万円)の場合の、具体的な控除イメージについては、下図をご覧ください。

国税庁『令和6年分所得税の定額減税のしかた』(7ページ目)

従業員ごとに控除額や所得税額が異なるから、管理が大変だね…

給与計算システムで自動計算対応が可能になるとも限らないし…

事務取扱の注意点

給与明細書への記載

給与明細書への記載方法ですが、月次減税額の控除を行った場合には、従業員へ交付する給与明細書の備考欄等適宜の箇所に以下のような表示をします。

給与明細記載例①

定額減税額(所得税) 〇〇円

給与明細記載例②

定額減税 〇〇円

源泉徴収簿作成の際に、「本来の所得税額」と「控除した定額減税額」を分けて記載しなければならない可能性があるため、月次給与のときから分けて集計できるように工夫しておくことをお勧め致します!

年末調整の事務

通常通り算出した「年調所得税(住宅借入金等特別控除後)」から、新たに「年調減税額」を控除することとなります。

源泉徴収票への記載

年末調整終了後に作成する源泉徴収票については、「摘要」欄に以下のように記載します。

源泉徴収票記載例

(摘要)

源泉徴収時所得税減税控除済額〇〇円、控除外額〇円

一方、令和6年6月1日以後に給与所得者が退職し、既に月次減税額の適用を受けている場合、再就職先での年末調整又は確定申告で最終的な定額減税との精算を行うこととなります。

退職時には減税額の精算は行わないため、退職者の源泉徴収票の「源泉徴収税額」欄には、月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載し、「摘要」欄には定額減税額等を記載する必要はありません。

各人別控除事績簿

以下のような「各人別控除事績簿」の雛形(PDF又はエクセルデータ)が定額減税特設サイトにて公表されております。

従業員ごとの定額減税額の繰越管理ができるエクセルシートとのことです。最新情報をご確認の上、ぜひご活用ください。

最新情報を確認の上でご活用ください!

パンフレット・Q&Aのご紹介

この記事で紹介しきれていない詳細については、国税庁HPにて公表されている「令和6年分所得税の定額減税のしかた」をご覧ください。

また、「令和6年分所得税の定額減税Q&A」も以下よりご確認いただけます。

その他の社会保険労務士資格関連の記事

【ちょこっと情報】2025年の法改正について

【ちょこっと情報】賃金のデジタル払い

【ちょこっと情報】公正な採用選考と就活ハラスメント

【ちょこっと情報】カスタマーハラスメントへの対策について

【ちょこっと情報】年末調整の定額減税対応

もっと見る

おすすめの勉強方法

社会保険労務士試験において、直接的に時事問題は出題されませんが、注目された法改正や制度、取り組みについては一般常識科目で出題される可能性があります。関連する統計などがあればそちらも確認しておきたいところです。

独学で法改正や実務上注目される論点について追い切るのはかなり大変です。少しお金をかけてでも、独学ではなく通信講座を使って、効率よく最短合格を目指すことが望ましいかもしれません。

当ブログでは、『資格合格パートナー スタディング社労士講座』をお勧めしています。

オススメの通信講座

スタディング

スタディングの講義は、紙のテキストや板書を用いず、スライドの図表が講義の説明に合わせて動くため、制度の仕組みや切り替わり等もビジュアル的に分かりやすく理解が進みます。

文章のみでは難解な法令の言い回しも、「豊富な図表を駆使したスライド」により、テレビの情報番組を見るように分かりやすく楽しく学習できます。

他の予備校の通信講座と比較しても圧倒的にコスパが良いのが特徴です!

まとめ

最後まで読んでいただき、ありがとうございます。

今回は、令和6年6月以降対応が求められる「定額減税」について、ご紹介をさせていただきました。

実務に携わる方の情報整理だけでなく、社労士試験合格を目指している方の後押し(実務イメージ)ができればいいなと思います。

【PR】当ブログでは通信講座として、資格の大原『社労士24』をお勧めしています。

【社労士試験対策】

引用元:資格の大原HP

『資格の大原』の『社労士24』は、インプット講義が全科目24時間で完結するというWeb通信講義です。

科目・項目ごとに3分〜15分の動画に区切られているので、スキマ時間、通勤通学の電車内など、好きな時に気になる箇所をいつでも何度でも講義が見られる・聞けるもので、本当におすすめです!

ABOUT ME

『ちょこっと社労士ブログ』運営者の「ちょこシャロくん」です!

自身の社労士合格経験(不合格経験も…)や労務相談実務について、皆様に情報発信をしていきたいと思います!

自身の社労士合格経験(不合格経験も…)や労務相談実務について、皆様に情報発信をしていきたいと思います!